'LG전자' 올 한해 크게 비상할 중장기 종목.

LG전자 이제는 로봇이다.

1. 종목

LG전자.

2. 비중

15-20%

3.매수가와 목표가

2022년 3월 22일 현재가 : 124,000원

(매수가) 1차 : 122,000-124,000원 2차: 118,000-120,000원

(목표가) 1차 : 145,000원 2차 :168,000-172,000원 3차 : 190,000원

4. 추천사유

태양광, 스마트폰 사업을 철수, 블록체인 기반의 소프트웨어개발, 의료기기 제작 판매업, 로봇관련 신사업을

추진하면서 수익성 높고 성장성있는 사업구조로 개편중. 스마트폰과 태양광 사업을 철수하면서 기존 자회

사 13곳도 매각및 청산. 미래 성장성 있는 사업구조로 회사체질을 개선. 인재영입과 신제품 개발및 출시 가

속화를 통화여 신성장 동력 구축. 비용은 줄이고 수익성이 높은 향후 수익성 기대. 현재 가전시장 세계 1위.

북미시장의 꾸준한 매출증대로 올 한해도 주목. 프리미엄 가전수요가 올해도 확대 될것으로 예상됨에 따라

판가 인상에 따른 수익성 개선이 주목되는 구간.

5. 실적

LG전자의 시장 컨센서스를 상 2022년 EPS기준 멀티플 10을 적용하면 168,580원이 적정주가.

2023년에는 194,000원으로 목표주가를 설정할수 있음. 참고로 영업이익기준 시가총액을 보면

2022년 47,449억으로 멀티플 10을 적용하면 시총 47조의 가치를 지닌것으로도 볼수 있음.

현재 LG전자의 시총은 202,900억 으로 현재기중 충분히 저평가 구간으로 판단.

기존의 부진한 사업분야를 철수하고 새로운 사업의 성장 모멘텀이 적용된다면 올해 18-19만원 이상의

주가를 형성할 가능성이 있는 구간으로 사료됨. 해당 분석은 증권사 목표주가와도 크게 다르지 않음.

5. 기술적 분석

(기술적 분석은 최대한 간단하게 설명 하겠습니다.)

위의 일봉차트를 보면 시장이 급락하지 않는다면 3번구간에서 역헤드앤 숄더패턴을 만들고 1번구간의 하락

추세선을 상향돌파하여 2번구간으로 상승할것으로 예상됨. 스토캐스틱 지표상 단기적으로 눌림은 있을수

있으나 상방향의 에너지의 흐름이 강한구간으로 현재는 바닥을 다지는 구간으로 보임.

주봉차트는 현재구간 주봉상 쌍바닥 구간으로 3번의 이전 저점을 돌파하고 지지받고 2번 추세로 진행될

가능성이 있음. 현재 주봉 스토캐스틱 지표를 보면 쌍바닥 이전 저점구간에서 하방경직이 강화되고 있으며

단기적으로는 추세를 돌리려는 흐름이 강한구간. 단기적으로 상방의 흐름이 시작하게 되면 중기적인 상승

추세돌림이 발생될수 있는 구간으로 보임.

위의 월봉차트는 화살표 구간에서 지지를 받고 N 자형 패턴으로 상승 가능성이 있는 구간으로 사료됨. 스트캐스틱 지표

상 하방 경직이 강해지는 구간으로 주봉상 단기지표의 상승이 발생되면 월봉도 서서히 돌아서려는 움직임이 발생될것

으로 보임.

6. 이슈

LG클로이 서브봇, 호텔에서 승강기를 통해 객실까지 주문한 물품을 배송하여 룸서비스를 제공하는 서빙로

봇 공급. 안 내 로봇 'LG 클로이 가이드봇', 비대면 방역로봇 'LG 클로이 살균봇' 출시.

세계적인 로봇 공학자 '데니스홍' UCLA( 로스앤젤레스 캘리포니아대학)교수를 자문역활로 영입

하여 로봇사업을 강화. 부진했던 태양을 사업을 접고 미국 원격 의료 기업 암웰과 협력하여 북미 디지털 헬

스 케어 시장에 진출함. 2020년 탈모치료 의료기기인 ‘ 메디헤어’ 출시. 통증 완화기기인 ‘ 메디페인’ 을 출시

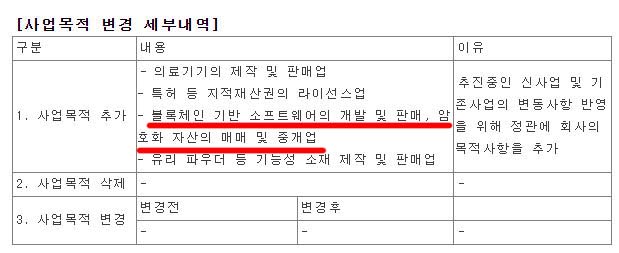

하여 의료기기 사업 확대. 이번 주총에서 의료기기 제작및 판매업에 관련한 사업목적 추가 예정.

7. 증권사 목표주가.

3월 14일 키움증권: 목표주가 18만원.

3월 18일 대신증권 : 목표주가 18만원.

종목대응 전략.

아직 박스권 장세입니다. 위의 기술적 분석은 제 예상 시나리오이니 시장 변동성이 확대되거나 급락시 변경될수 있으니

참조만 하시길 바랍니다. 1차매수가에서 10% 비중을 분할 매수하고 1차 매수가 이하로 내려온다면 2차 매수가에

서 10%를 추매한다는 전략입니다.

(모든 투자의 책임과 판단은 본인에게 있으니 신중하게 확인하시고 투자하시길 바랍니다. AS는 틈틈히 해드립니다.)

'마스터K의 주식 투자이야기 > 실적 성장주 소개' 카테고리의 다른 글

| "SK하이닉스" 이제 시작이다. (0) | 2022.03.16 |

|---|---|

| 실적 턴어라운드에 주목하자. FPCB 강자 " 인터플렉스" (0) | 2022.03.13 |