오늘은 교환사채(EB)에 대해 알아보는 시간을 갖겠습니다.

이전 포스팅에서 언급드린 전환사채(CB)와 신주인수권 부사채(BW)에 대해서 알아보았는데요.

오늘은 기업의 자금 조달 방식 중 채권을 발행해서 자금을 조달하는 교환사채(EB)의 의미와

CB, BW와의 차이점도 알아보겠습니다..

https://sabusung.tistory.com/49?category=721156

2부.공시로 알아보는 전환사채.

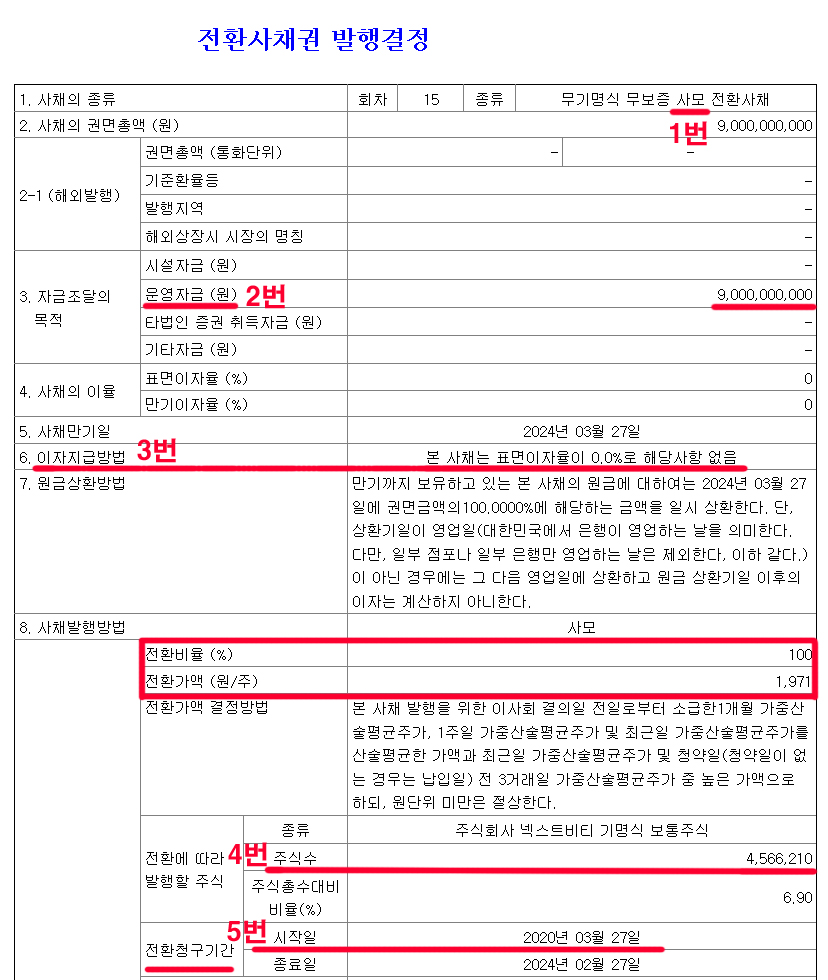

전환사채 발행 공시를 통하여 전환사채를 이해하는 방법을 갖겠습니다. 먼저 해당 종목은 넥스트 BT로 2019년 3월 25일 전환사채 발행을 결정한 공시를 참조하겠습니다. https://sabusung.tistory.com/48?category..

sabusung.tistory.com

기업의 자금 조달 방식은 크게 3가지 정도로 볼 수 있습니다.

첫 번째는 은행에서 대출을 받는 방법이 있고요.

두 번째는 주식을 발행해서 자금을 조달하는 방식입니다. 대표적으로 유상증자가 있습니다.

세 번째는 채권을 발행해서 자금을 조달하는 방식입니다.

세 번째에 해당하는 항목이 전환사채(CB), 신주인수권부사채(BW), 교환사채(EB)가 있습니다.

세 번째에 해당하는 전환사채(CB), 신주인수권부사채(BW), 교환사채(EB)를 주식연계 채권이라고

부릅니다. 그럼 교환사채(EB)의 사전적인 의미와 전환사채(CB) 신주인수권부사채(BW)의 차이점에

대해서도 알아보겠습니다.

교환사채는 다른 기업의 주식을 특정한 가격에 교환할 수 있는 권리를 갖는 사채를 의미합니다.

쉽게 생각해보면 교환사채를 발행한 회사가 보유한 주식으로 교환할 수 있는 권리를 가진 사채입니다.

전환사채나 신주인수권 부사채는 주식을 신규로 발행하지만 교환사채는 사채를 발행한 회사가

기존에 보유하고 있는 타 상장기업의 주식과 교환할 수 있는 점에서 차이점이 발생합니다.

교환사채는 신규 발행하지 않고 기존에 발행되어 있는 주식을 채권과 교환하는 것이기 때문에

기존 주주들의 주식가치는 희석되지 않게 되죠.

교환사채는 이미 발행되어 있는 주식을 교환하는 것이기 때문에 채권을 주식으로 교환할 때

교환사채를 발행한 회사는 자산과 부채가 동시에 감소하게 됩니다.

발행회사 입장에서는 교환사채가 주식으로 전환되게 되면 교환사채 투자자에게 주식을 넘겨줘야

하기 때문에 자산이 감소하게 되고요. 교환사채도 결국 부채인데 주식으로 전환되어 넘겨줬으니

부채 또한 사라지게 됩니다. 그래서 자산과 부채가 동시에 사라지는 현상이 벌어지죠.

교환사채는 타 기업의 보유한 주식으로 주식을 교환해주게 되니 지분관계 측면에서도

복잡해지지 않고 교환가액보다 현재 주가가 높으면 시세차익도 얻을 수 있기 때문에 전환사채나

신주인수권 부사채처럼 낮은 이율로 사채를 발행하게 됩니다.

이러한 측면 때문에 발행기업은 자금조달이 쉽고 자금조달 비용이 줄어들게 됩니다.

전환사채와 마찬가지로 주식의 시세가 현저하게 낮게 되면 만기에 현금과 이자를 상환해야 하니

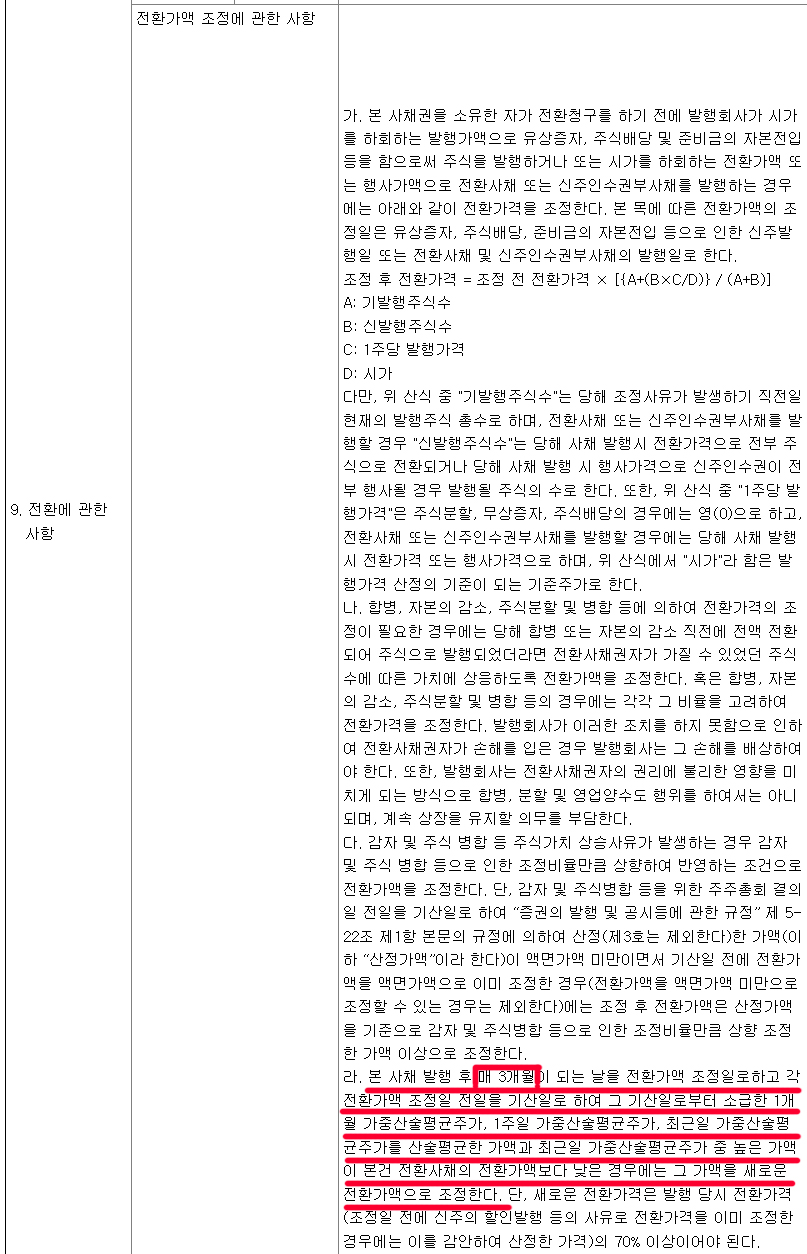

전환사채의 전환가액 조정처럼 교환사채도 주식으로 교환되도록 하기 위해서 교환가액을 조정하게 됩니다.

이전 포스팅에서도 언급드렸지만 신주인수권 부사채는 신주를 인수를 할 때 추가 자금을 납입하게 되지만

전환사채와 마찬가지로 교환사채도 추가납입 없이 주식으로 교환되는 차이점이 있습니다.

전환사채와 교환사채에도 차이점이 존재합니다. 일정기간에 주식으로 전환되거나 교환되는 측면은

같습니다. 또한 주식으로 전환되거나 교환될 때 사채로서의 권리는 사라지게 됩니다.

여러 가지 측면은 비슷합니다만 교환사채는 보유하고 있는 타회사 주식을 교환해서 주며

전환사채는 자기 주식을 주게 되죠.

또한 교환사채는 기존 보유주식으로 주는 반면에 전환사채는 신규로 주식을 발행해서 주게 됩니다.

그런데 요즘은 교환사채도 자기 주식을 대상으로 주는 경우가 있게 되면서 전환사채와의

경계가 애매모호해지는 경우가 있습니다.

교환사채는 신규로 주식을 발행해서 주지 않다 보니 기존 주주들 이익에 영향을 미치지 않게 되어

특별한 규정이 존재하지 않게 됩니다. 교환사채를 발행하려면 일단 상장법인이어야 하며 이사회의

결의에 따라서 발행이 결정되게 됩니다. 발행이율과 이자지급조건, 상환기간, 전환기간 등이 자율화

되어 있습니다. 교환사채는 교환 가격을 산정할 때 발행 시점의 주가보다도 15-25% 비싸게 산정하게

되니 교환사채 발행 회사는 보유하고 있는 타회사 지분을 좀 더 높은 가격으로 처분할 수 있게 됩니다.

또한 자기 주식을 주지 않고 타회사 보유지분을 주게 되면 지분변동으로 인한 경영권 위험도 사라지게

되며 대주주로서의 권리와 배당금 주주로서의 이득도 유지할 수 있는 장점이 있습니다.

교환사채는 여러 가지 측면에서 전환사채와 유사한 점도 있고 다른 측면도 있습니다만

기업의 자금조달 방법 중 회사채를 발행하는 방법의 한 요소로 보시면 좋을 듯합니다.

'마스터K의 주식 투자이야기 > 투자상식' 카테고리의 다른 글

| 미국증시 개장시간. (0) | 2022.09.05 |

|---|---|

| 첨단의료 재생법(2020년 8월 28일 시행) (2) | 2020.08.19 |

| 매매전략에 대하여... (27) | 2020.05.17 |

| WTI, 두바이유, 브렌트유 세계 3대 원유. (0) | 2020.04.21 |

| 무상증자는 왜 호재인가? 무상증자 권리락,기준일 (6) | 2019.08.24 |

| 2부.채권의 장단기 금리역전현상 (2) | 2019.08.17 |

| 1부.채권이란? 국채,지방채 채권설명. (6) | 2019.08.15 |

| 전환사채와 신주인수권 부사채 공시로 완벽이해하기. (4) | 2019.08.13 |